目次

さてさて、日本ではコロナショックと命名されそうですね。リーマンショックも和製英語で、「the financial crisis」が正しいそうです。なるほどそうですか。まぁ、海外の富豪とそんな話をする機会はないので別にどうでもいいのですが。

どうなるコロナショック?

さて、今回は現状では金融危機ではないですね。アメリカで昨日上がりましたが、まだまだバンジージャンプの様に上下するでしょう。今回はバブル的に行き過ぎていた高値がコロナによる世界経済へのマイナスにより調整されたとも評価できるので、どこが底値かは分かりません。

これによって金融機関が破綻するとか、感染拡大がさらに広がるとか、さらなる情報が出てきたときに「the financial crisis」になる可能性はございますが、そんな報道に一喜一憂しない方が、個人的にはいいかと思っています。

元々、時代背景や経済状況から、体力のなくなっている金融機関がいつ統廃合してもおかしくないと思っていますからね。

どれだけ損した?

では、今回の損失についてです。んっ?損失ではないか。売ってないからね。でも、投資家として投資の良い悪いはきちんとお伝えしなければいけません。以下、評価額がどれくらい下がっているのかお伝えいたします。なお、わかり易くなるように1,000万円を基準額としています。

投資信託合計額(ファンドラップ+積立投信)の6か月の推移

・・・振り出しに戻れですね。積立金額は月々2万円なので、実質もっとマイナスです。プラス傾向が続いてましたからね。まさに、「まっさかさまに堕ちて desire♪」です。中森さんはあまり知りませんが、見事な落ちっぷり。

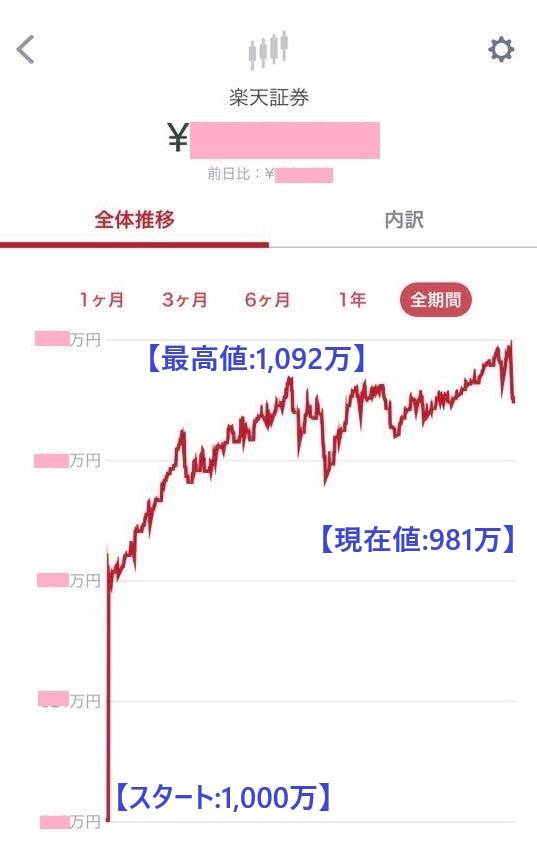

さて、次は

投資信託合計額の2年半のチャート(投資顧問を付けた後)

!!!

全然ダメじゃん。最高値も始めて半年後位の数値です。右肩上がりにいっておりますが、1年半は積立額が月10万の時代(今は月2万)ですし、見かけ倒しです。よくやっていると褒められたもんじゃないですね・・・。検証してよかった!

検証しないと分からないのか!?

なぜ、なかなか気が付かないかというと、積立てをしたり途中解約したり、ファンドラップに切り替えたり、配当金を再投資したり、複雑になってくると取引口座を見てもわかりにくいのです。実質わずかにプラス表記されていますからね。残高見ると。

まだ、見放しませんが、これだと目標を達成できていませんねぇ。自分でやったほうがいいかなぁというレベル。手数料が低いとはいえ、経費に消えてるじゃんというガッカリ感ですね。

まぁ、五年は我慢。きっと担当の蒲ちゃんが頑張ってくれるはず!半年で9%上げた実績もあるんだし、ここからの巻き返しに期待!

半面、回復してきたら不動産に切り替えようと思ったりしますが、どうなることやら。また検証したら続報します。